2023年9月Updated

2023年8月末に経産相より企業買収における行動指針(確定版)が出されました。

2か月ほどのパブリックコメント期間後、パブリックコメントを勘案した最終指針となっています。

PDFの比較機能を利用したパブリックコメントの修正点、経産省の反応としては、主に以下です。

- 目次を含めた構成に変化なし

- 各専門家から見た用語の使い方の厳格化

- 表現の統一

- 脚注の厳格化

- 反対意見・趣旨をはき違えているコメントについてはは、基本、経産省が論破

比較結果をのせていますので、ご参考にご覧ください。

最終案にさきがけの、7月には、ニデック(旧日本電産)がTAKISAWAにTOBを仕掛け、そのTOBの根拠に企業買収における行動指針案を含めています。

本記事では以下をまとめています。

- 企業買収における行動指針の背景、趣旨、概要

【わかりやすい解説】経産相、企業買収における行動指針案~ニデックのTAKIZAWA買収提案を例に~

企業買収における行動指針案の背景、趣旨、概要

背景

以下の3点が本指針の背景とされています。

- 日本企業を対象とした買収が低調な結果、必要な事業再編や新陳代謝が起きない

- 経営陣が受けった買収提案を取締役会にかけずに、拒否

- 敵対的とみなされて買収防衛策を発動するリスクを恐れ、買収側が躊躇する

逆に言うと、経産相は、日本におけるM&Aが活性化されていないことを問題視しているといえます。

従って、本指針の最大の狙いは、買収防衛策の乱用を防ぎ、日本のM&Aを活性化させることとなります。

買収防衛策の問題点

買収防衛策の乱用は、以下の問題点が内在します。

- 対象会社の経営陣が会社と株主の利益を損ねて買収を阻止しようとする

- 買収に応じて株式を売るか否かの判断において株主が自らの本来の意思に反する行動を強いられる

- 買収者が本来享受すべきではない利益を買収を通じて得る

これらの問題点が生じないような行動規範が求められております。

指針の対象

本指針の対象は以下となります。

- 通常のM&A

- 親子買収は別の指針(別途指針が既に打ち出されている)

本行動指針の狙い

では、日本のM&Aを活性化させるとはどういうことか?ということについて解説します。

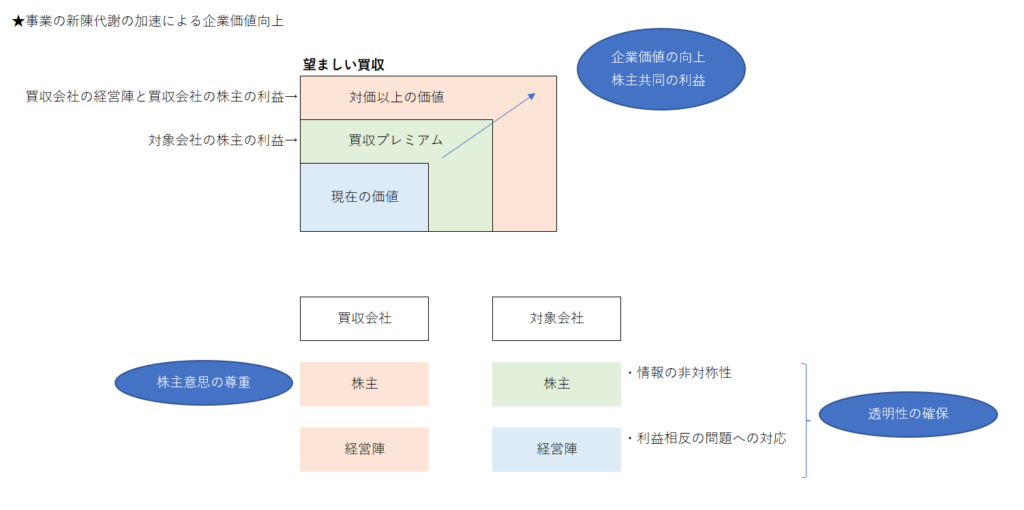

最大の狙いは「企業価値の向上と株主の利益の確保」となります。

そのためには、以下がポイントとなります。

- 望ましい買収を促進すること

- 買収会社(買収会社の経営陣、買収会社の株主)→経営権を握ることにより、買収対価以上の価値を得ること

- 対象会社の株主(対象会社の投資家)→プレミアムを享受

この点については、下記の図をご参照ください。それぞれの色が関連する利害関係者のプラス価値となります。

この結果として以下の3つが享受されます。

- 経営の効率化

- 経営陣に対する規律として機能

- 企業価値の向上となる

買収対象会社の行動指針

対象会社の取締役会の視点からみると、以下が行動の判断指針となります。

- 対象会社の取締役が会社及びその株主の利益のために行動する

- すなわち、会社の企業価値を向上させるか否かの観点から買収の是非を判断すること

- 株主が享受すべき利益が確保される取引条件で買収が行われることを目指して合理的な努力が行われるべき

このような流れを踏まえ、以下3つの原則が打ち立てられ、その原則に基づく細かな行動指針が規定されています。

- 企業価値・株主共同の利益の原則

- 株主意思の原則

- 透明性の原則

今後、望ましい買収が増加し、日本企業の新陳代謝が活性化され、日本の発展が進めばと思います。